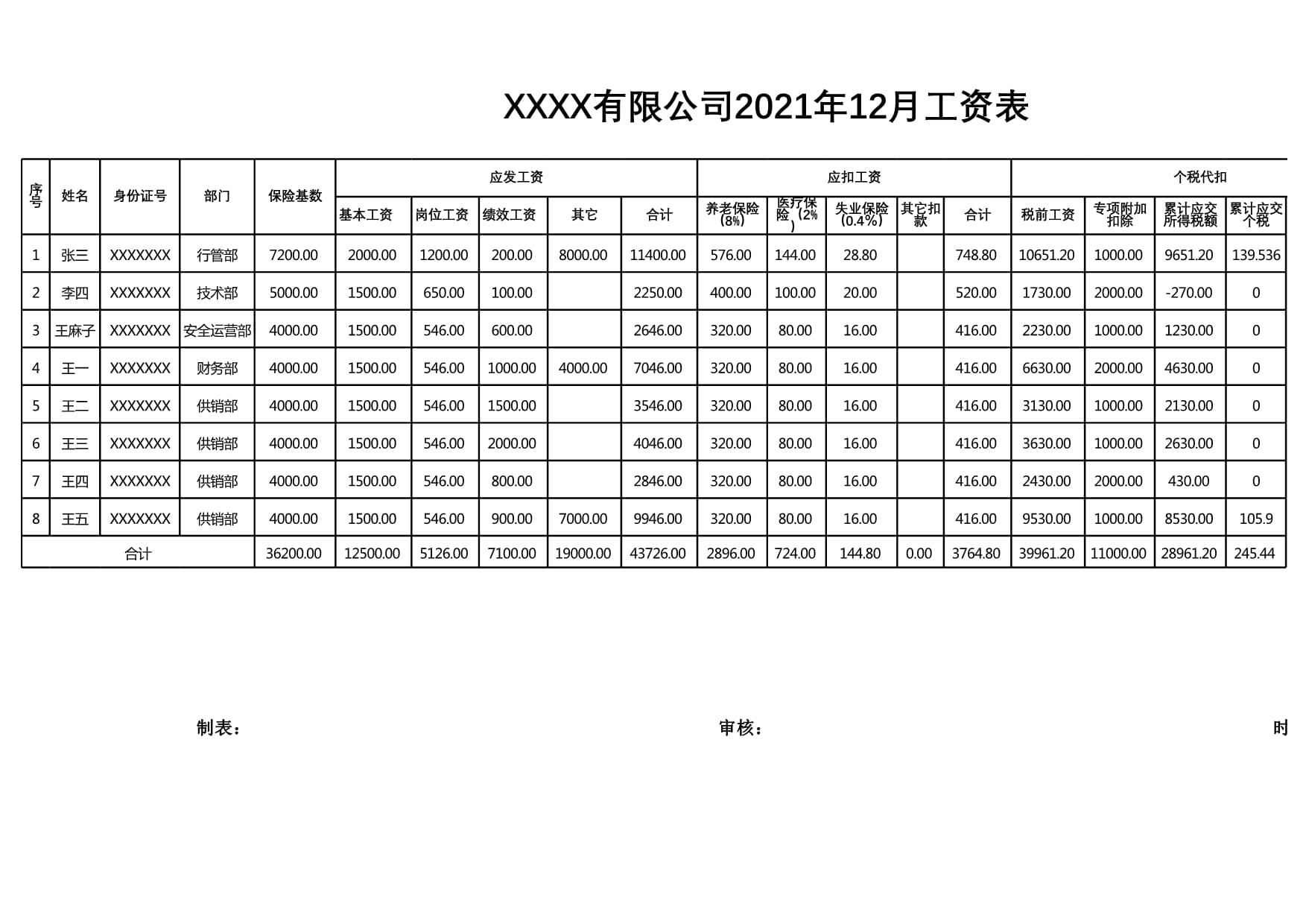

一、引言

在2022年,个人所得税的计算方法对于工资表的设计和应用至关重要,通过合理的工资表设计,可以有效地计算2022年的个人所得税,确保税务合规,并最大限度地减少税务风险,本文旨在介绍2022年个人所得税计算工资表的相关知识和技巧,帮助读者更好地理解和应用这一工具。

二、2022年个人所得税计算工资表的设计

1、工资表头:应包括员工姓名、职位、基本工资、津贴、奖金、加班费等收入项目,基本工资和津贴是计算个人所得税的基础。

2、免税额:根据2022年的税务政策,确定适用的免税额,目前,中国的个人所得税免税额为5000元/月。

3、应纳税所得额:通过减去免税额后的收入计算得出,如果某员工的月收入为8000元,则应纳税所得额为8000-5000=3000元。

4、税率和速算扣除数:根据应纳税所得额确定适用的税率和速算扣除数,2022年的个人所得税税率表如下:

| 级数 | 月应纳税所得额 | 税率(%) | 速算扣除数(元) |

| 1 | 不超过3000元 | 3 | 0 |

| 2 | 超过3000元至12000元 | 10 | 210 |

| 3 | 超过12000元至25000元 | 20 | 1410 |

| 4 | 超过25000元至35000元 | 25 | 2665 |

| 5 | 超过35000元至55000元 | 30 | 4410 |

| 6 | 超过55000元至80000元 | 35 | 7165 |

| 7 | 超过8000元 | 45 | 15165 |

5、应纳税额:通过税率和速算扣除数计算得出,某员工的应纳税所得额为3000元,适用税率为3%,速算扣除数为0元,则应纳税额为3000*3%-0=90元。

6、实发工资:通过收入项目减去应纳税额得出,某员工的收入为8000元,应纳税额为90元,则实发工资为800-9=791元。

三、案例分析

以某公司的一名员工为例,其月收入为850元,包括基本工资84元和奖金16元,根据202年的税务政策,免税额为55元。

1、应纳税所得额:85-55=3元。

2、税率和速算扣除数:根据税率表,适用税率为3%,速算扣除数为元。

3、应纳税额:3*3%-=9元。

4、实发工资:8-9=791元。

通过合理的工资表设计,可以有效地计算202年的个人所得税,确保税务合规,也提醒读者在设计和使用工资表时,要密切关注税务政策的变动,及时调整和完善工资表的设计。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号